V srpnu 2023 ruské banky prudce zvýšily sazby z vkladů a spořicích účtů. Investoři jsou ve ztrátě: existuje mnoho nabídek s vysokým výnosem a je těžké vybrat variantu, která bude nejziskovější.

Vyšší ekonomické vzdělání na Volžské státní univerzitě služeb. Více než 8 let spolupracuje s finančními portály, zkoumá ekonomické trhy, bankovnictví, analyzuje finanční ukazatele. Působí jako nezávislý odborník a vyjadřuje se do médií. Otevřít profil

Chcete-li hrát na jistotu, vyberte si bankovní vklady nebo spořicí účty. Takové investice stát spolehlivě chrání. Kterému produktu dát přednost a kde jsou nyní nejvyšší úroky, se dočtete v nové recenzi od odborníka z redakce služby Brobank.

- Proč banky zvyšují sazby vkladů?

- Kde je lepší investovat peníze s úrokem: vklady nebo spořicí účty?

- Výběr vkladů s vysokými úrokovými sazbami v roce 2023

- Spořicí účty s vysokým úrokem

- Výpočet a srovnání rentability

Proč banky zvyšují sazby vkladů?

Banky zvyšují úrokové sazby z vkladů z několika důvodů:

- Zvýšené zisky. Čím více vkladatelů do banky přijde, tím více úvěrů může být poskytnuto.

- Situace na trhu. Pokud banka potřebuje peníze, aby mohla pokračovat ve své činnosti, je nucena nabídnout vkladatelům lepší podmínky, aby zůstala konkurenceschopná.

- Inflace. Hlavním účelem vkladu je ochrana úspor před inflací, pokud za ní sazby výrazně zaostávají, nebude nabídka banky u klientů oblíbená.

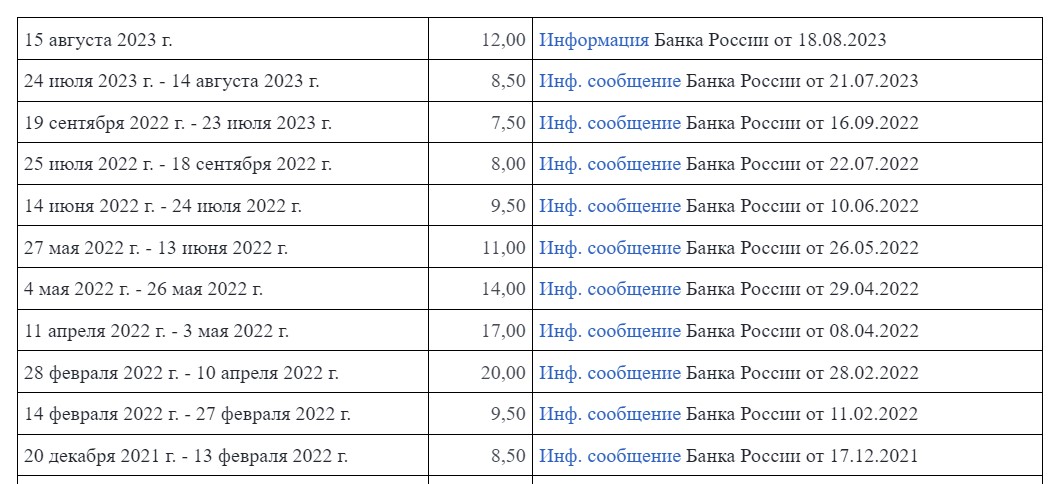

Ale právě teď banky mění své výnosy z jiného důvodu – kvůli rozhodnutí Bank of Russia ze dne 15. srpna 2023 zvýšit klíčovou sazbu. Tato událost je popsána v materiálu „Centrální banka zvýšila klíčovou sazbu na 12 % ročně“.

Klíčová sazba je úroková sazba, kterou centrální banka Ruské federace stanovuje pro komerční banky. Používá se k regulaci peněžní zásoby v ekonomice a kontrole inflace.

Změny klíčových sazeb od roku 2022 do roku 2023

Za klíčovou sazbu dostávají ruské banky peníze od Centrální banky Ruské federace a používají je pro své účely. Například na jejich další vydávání dlužníkům formou půjček.

Banka zohledňuje klíčovou sazbu, za kterou peníze od regulátora přijala, přidává k ní svá rizika, náklady a požadovanou výši zisku a tvoří tak úrokovou sazbu pro klienty. V souladu s tím se zvýšením klíčové sazby úvěry zdraží a vklady se stanou výnosnějšími.

Když je klíčová sazba vysoká, je pro banku výhodnější přijímat peníze nikoli od regulátora, ale od obyvatel. A začíná přitahovat investory novými depozitními programy a spořicími účty s vysokým úrokem.

Kde je lepší investovat peníze s úrokem: vklady nebo spořicí účty?

Vklady a spořicí účty jsou dva různé finanční nástroje, které se používají k ukládání a akumulaci finančních prostředků.

příspěvek je bankovní produkt pro umístění peněz klientů v bance na určitou dobu s připisováním úroků. Nejčastěji mají vklady pevnou sazbu, která se po celou dobu trvání vkladu nemění.

Existují ale i vklady s proměnlivou sazbou, kde je během prvních měsíců zvýšená úroková sazba a poté klesá. Nebo sazba závisí na nějakém konkrétním ekonomickém ukazateli. Pak bude růst a pokles spojen s jeho změnou.

Spořící účet je účet, na kterém může klient ukládat své peníze a přijímat úroky ze zůstatku. Úrok se počítá na denní nebo měsíční zůstatek, což přináší vyšší výnosy.

Vklad je výhodný pro klienty, kteří chtějí vložit volné peníze do banky a získat pevný výnos. Zároveň je u vkladů s maximální sazbou zakázáno doplňování a debetní transakce. Pokud vyberete byť jen část peněz z vkladu v předstihu, investor ztrácí úrok.

Spořicí účet je výhodný pro klienty, kteří chtějí volně hospodařit se svými penězi, doplňovat svůj účet a kdykoli je vybírat. Zároveň je obtížné vypočítat zisk předem: ziskovost se přepočítává každý den nebo měsíc.

Sazba navíc závisí nejen na jednání klienta, ale také na bance, která v závislosti na ekonomické situaci v zemi může úrokové sazby jednostranně měnit.

Hlavním rozdílem mezi vklady a spořicími účty je tedy to, že vklad zahrnuje ukládání finančních prostředků po určitou dobu za pevnou sazbu. Spořicí účet vám umožňuje ukládat peníze a úročit váš denní nebo měsíční zůstatek.

Výběr vkladů s vysokými úrokovými sazbami v roce 2023

Většina bank nabízí novým klientům nejvýhodnější podmínky. K dispozici jsou také bonusy pro ty, kteří otevřou vklad prostřednictvím online služeb nebo si předplatí zvýhodněný tarif služeb.

- Banka DOM.RF. Vklad „Můj domov“ je k dispozici pro otevření po dobu 91 až 1100 dnů. Částka – od 30 000 rublů. Při vkladu do mobilní aplikace na 3 roky získá investor maximální výnos 12,5 % ročně. Úroky nabíhají na konci období bez možnosti doplnění a výběru.

- Rosbank. „Dynamický“ vklad je otevřen na jeden rok při vkladu částky 100 000 rublů nebo více. V prvních třech měsících je sazba 12 %, od 4 do 6 měsíců – 11 %, od 7 do 9 měsíců – 10 % a poté 9 %. Platby jsou čtvrtletní, dochází k prodloužení.

- Sberbank. Vklad „Nejlepší %“ je výhodný pro klienty, kteří navyšují objem úspor v bance. Maximální úrok lze získat pouze v případě, že nepoužíváte peníze, které již máte na účtu Sberbank. Přijímají částky od 100 000 rublů po dobu 1 až 36 měsíců. Sazba je 12 % ročně při otevření vkladu na 3 roky, v ostatních případech se bude procento pohybovat od 4,3 % do 11,1 % ročně.

- Gazprombank. Příspěvek „Hit sezóny“ je k dispozici pro online registraci. Doba trvání – od 91 do 1095 dnů. Při otevírání online je minimální částka 15 000, v kanceláři – od 300 000 rublů. Sazba od 8 % do 11 % ročně. Frekvence plateb je měsíčně nebo na konci období s kapitalizací dle uvážení klienta.

- Otevírací. „První“ vklad se zvýšenou sazbou až 11 % je k dispozici novým klientům a těm, kteří v posledních 90 dnech neměli aktivní vklady nebo spořicí účty. Přijímají částky od 50 000 rublů po dobu 3-12 měsíců. Časové rozlišení může být měsíční nebo na konci období bez doplňování a částečného výběru.

| Částka od | 10 000 ₽ |

| Proč. nabídka | Do 12,5% |

| Období | Až do 3 let |

| Max. součet | Jakýkoli |

| Пополнение | Ano |

| Odstoupení | Ano |

Pozor: některé banky nabízejí designové depozita, kde si klient může vybrat parametry, které potřebuje. Pokud přidáte další možnosti, jako je možnost měsíčního úročení nebo dobíjení účtu, sazba se změní.

Spořicí účty s vysokým úrokem

Banky v reklamních materiálech často uvádějí maximální sazbu, která je k dispozici pouze při splnění určitých podmínek. Například pokud o vklad požádá nový klient nebo stávající klient nevyužije úspory již na účtech, ale přinese nové peníze.

| Částka od | 1 ₽ |

| Proč. nabídka | Do 12,5% |

| Období | Jakýkoli |

| Max. součet | Jakýkoli |

| Пополнение | K dispozici je |

| Odstoupení | K dispozici je |

Pečlivě si prostudujte všechny informace na webových stránkách společnosti a spočítejte si své příjmy pro různé nabídky.

- Gazprombank. Nabízí otevření spořicího účtu ve výši 5000 1 rublů. Po dobu 2 dne až 12,5 měsíců bude sazba pro nové klienty činit 9 % ročně, pro stávající klienty od 9,9,8 % do 9 % ročně. Od třetího měsíce sazba klesne na XNUMX %. Časové rozlišení k minimálnímu zůstatku.

- VTB. Jsou zde dvě skvělé nabídky. První je Bezpečný spořicí účet, kde noví klienti získají zvýšenou uvítací sazbu 12 % z minimálního zůstatku. Platí 4 měsíce, od pátého se mění na základ 5 %. Druhým účtem je „Piggy Bank“, kde je účtována sazba 10 % z denního zůstatku nových klientů po dobu tří měsíců. Poté se sazba změní na základní – 4 % ročně.

- Otevření banky. Od 1. září na účtu „Kopilka“ pro nové klienty a ty, kteří v předchozích 90 dnech neměli vklady. Podléhají zvýšené sazbě o 11 % ročně. Pro ostatní klienty – 8,5 % ročně. Úrok je účtován z denního zůstatku, limit – 3 miliony rublů.

- Banka Alfa. Od 1. září 2023 bude sazba spořicího účtu 10 % z minimálního zůstatku. Toto procento se načítá na částku až 1,5 milionu rublů a pro klienty s tarifním plánem Premium se částka zvyšuje na 10 milionů rublů. Tato nabídka platí pro nové klienty 2 měsíce. Od třetího měsíce se sazba snižuje na 9,5 % při měsíčním obratu 10 000 rublů nebo více na bankovních účtech.

- Banka DOM.RF. Přijímá částky od 1 rublu za jakékoli období. Po dobu až tří měsíců je sazba 10 % ročně, počínaje třetím měsícem se snižuje na 6 %. Časové rozlišení k dennímu zůstatku účtu.

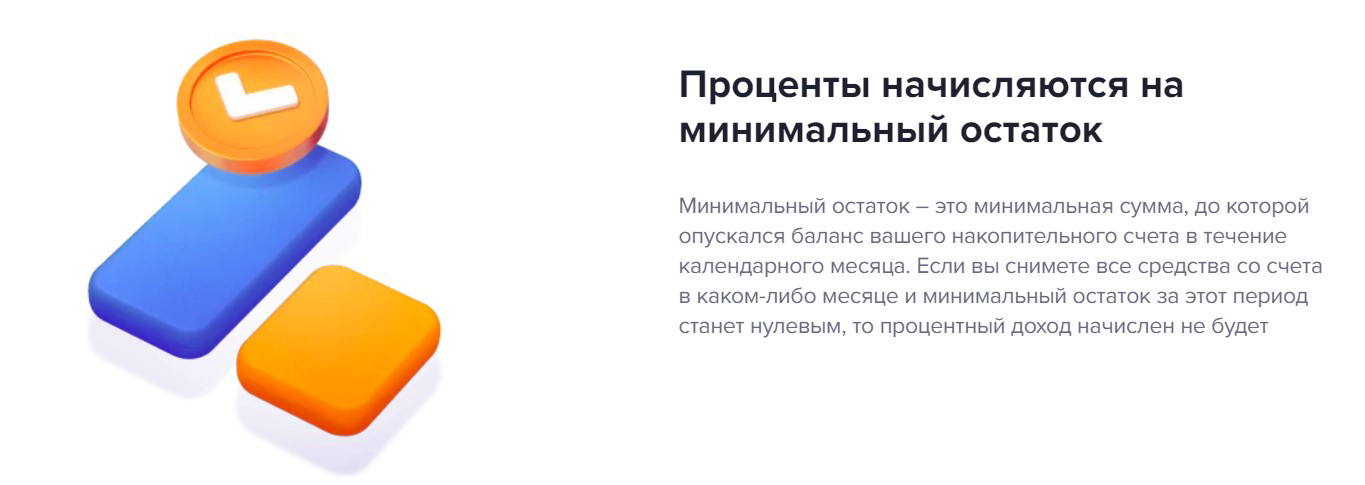

Věnujte pozornost podmínkám pro výpočet úroku: některé společnosti získávají příjem na denním zůstatku a některé – na minimu, které bylo ve vykazovaném měsíci.

Úrok lze vypočítat z denního nebo minimálního zůstatku

Porovnejme dvě možnosti:

Časové rozlišení k minimálnímu zůstatku. Banka bere v úvahu každý den ve vykazovaném měsíci a úročí minimální zůstatek. Řekněme, že klient investoval 300 tisíc rublů na spořicí účet za 12 % ročně a těchto peněz se nedotkl.

Za první měsíc obdrží 300 000 * 12 % / 12 = 3000 200 rublů. Pokud ve druhém měsíci jeden den vybral 100 tisíc a za pár dní je vrátil zpět, banka stále ve výpisech vidí, že v jeden den byl zůstatek na účtu jen 100 tisíc. A právě z toho se tento měsíc budou načítat úroky. To znamená 000 12 * 12 % / 1000 = XNUMX XNUMX rublů.

Účty s denním přírůstkem nebo přírůstkem na průměrném měsíčním zůstatku. V tomto případě banka každý den spočítá všechny částky, které byly na účtu vedeny, a vypočítá průměr. A narůstá z toho úrok.

Řekněme, že klient uložil stejných 300 tisíc měsíčně za 12 % a 29. den vybral 200 tisíc. Na účtu zbývá 100 tisíc. Banka zvlášť započítá 300 tisíc, kteří zůstali 29 dní a 100 tisíc, kteří zůstali 1 den. Sečte je a vydělí 30 dny a dostane 2933 rublů.

Výpočet a srovnání rentability

Pro výpočet reálné návratnosti vkladu nebo spořicího účtu použijte online kalkulačky. Jedná se o pohodlné služby, které vám umožní spočítat úroky za měsíc, šest měsíců nebo delší období na pár kliknutí.

I v rámci jedné banky mohou být klientovi nabídnuty 3-4 různé možnosti vkladu a několik dalších spořicích účtů. Ruční porovnání výhod každého z nich by zabralo spoustu času. Online služba to zvládne během několika minut.

- doplnění,

- částečné stažení,

- zaplacením úroků nebo jejich ponecháním na vkladovém účtu – kapitalizace,

- různé frekvence výplaty příjmů.

Pro výpočet uveďte potřebné parametry: částku, termín a úrokovou sazbu, frekvenci plateb a co přesně plánujete s úrokem udělat. Přidejte další možnosti, pokud je umožňují podmínky smlouvy. Zbytek si kalkulačka dopočítá sama.

Porovnejte výpočty z několika programů a najděte ten nejziskovější. Dbejte na plnou ziskovost, a to nejen akční, která platí v prvních měsících. Stává se, že vklad za fixních 9 % ročně bude výnosnější než vklad, kde se příjem nejprve vypočítá na 11 % a poté se sníží na 6 %.

Často kladené dotazy

Vklad je otevřen na určité období s pevnou sazbou, peníze nelze vybrat předem – ztratíte úrok. Spořicí účet lze založit na libovolnou částku a dobu, účet můžete vybírat a doplňovat bez omezení.

Vyberte si spolehlivé banky s dobrou pověstí. Například v Gazprombank dostávají noví klienti příjem až 12,5 % ročně ze zůstatku na účtu.

Pro srovnání a výpočet úroků z vkladů a spořicích účtů je vhodné využít online kalkulačku.

Do čeho investovat a kde začít? Nejlepší krátkodobé investice a dlouhodobé investice: měna, vklady, spořicí účty, dluhopisové fondy, podílové fondy, druhy akcií. Do jaké nemovitosti bych měl investovat?

Jmenuji se Alexej Rodin. Jsem zakladatelem Klubu hlav rodin, ve kterém řešíme důležité otázky rodinné pohody, a rodinné finanční agentury „InvestArt poradci“ s klientským portfoliem více než 10 miliard rublů.

V roce 2000 jsem začal investovat jako koníček. Postupem času se tento koníček proměnil ve vytouženou profesi. Pomáhám lidem budovat komplexní strategii, která zahrnuje chytré řízení rozpočtu, investování a ochranu kapitálu.

V tomto článku budu hovořit o aktuálních trendech letošního roku při tvorbě investičního portfolia, jakou strategii je lepší zvolit a zda se vyplatí riskovat.

Mým úkolem je naučit, jak si správně stanovit finanční cíl, protože tím se nastaví vektor akcí k tomu nezbytných.

Než začnete investovat, zhodnoťte své příjmy a výdaje a také částku, kterou jste ochotni investovat. Určete, jaký zisk očekáváte ze své investice a zda jste ochotni riskovat.

Jak zhodnotit své finanční možnosti?

1. Spočítejte si své měsíční příjmy, výdaje a majetek, včetně bankovních účtů, nemovitostí a dalších vkladů.

2. Určete si, jakých finančních cílů chcete investováním dosáhnout. Chcete například ušetřit na vzdělání svých dětí.

3. Stanovte si termíny a konkrétní peněžní částky pro svůj finanční cíl.

4. Vytvořte rozpočet pro investice. Zvažte své měsíční příjmy a výdaje, abyste zjistili, kolik peněz můžete každý měsíc přidělit na investice.

Některé investice zahrnují vysoká rizika. Přemýšlejte o tom. Jak velké riziko jste ochoten podstoupit?

5. Jakmile určíte své finanční možnosti a cíle, zvolte investiční strategii. Pokud je vaším cílem minimalizovat riziko, můžete například sledovat konzervativní strategii investování do bezpečných aktiv.

6. Při výběru investiční strategie se snažte udržet rovnováhu mezi ziskem a rizikem. Pokud máte krátké investiční období, neměli byste investovat své peníze do vysoce rizikových aktiv.

Alokace aktiv je určena investičním cílem, včetně času potřebného k jeho dosažení a úrovně rizika, které je investor ochoten přijmout.

Nyní pojďme mluvit o „sentimentu“ na ruském akciovém trhu.

Už není tolik závislý na světových trendech. Vnitřní ekonomické faktory jsou při určování dynamiky stále důležitější. Aktiva nacházející se v rublové zóně mají některé výhody: je eliminována řada rizik spojených s globálním trhem a je eliminována potřeba měnové konverze.

To neznamená, že byste se letos měli omezit na interní nástroje. Studium globálních trendů na mezinárodních trzích vám poskytne dobrou příležitost diverzifikovat své investiční portfolio, diverzifikovat investiční rizika a dosáhnout stabilnějších výsledků.

Diverzifikace rizika je rozdělení prostředků mezi různé investiční nástroje, které spolu nemají přímý vztah.

V rámci boje proti inflaci mohou být zvýšeny klíčové sazby, což letos ovlivní především investiční rozhodnutí po celém světě. Zároveň se sníží poptávka po úvěrech a zvýší se náklady na vypůjčené prostředky.

Ve světle zpřísněné měnové politiky a zvýšení úrokových sazeb jsou možné změny na ruském akciovém trhu. Zlevní řada aktiv, včetně akcií, dlouhodobých dluhopisů a kryptoměn. Kryptoměny, které dříve přitahovaly investory svými vysokými výnosy, mohou také podléhat poklesu cen v důsledku zpřísňování měnové politiky.

Při zohlednění globálních trendů a přizpůsobení se změnám můžete v investování dosahovat poměrně dobrých stabilních výsledků. Další možností, která má právo na existenci, je zvážit strategii vyčkávání. Zahrnuje podrobnou analýzu základních tržních faktorů s cílem vyhnout se finančním rizikům. Důležitým prvkem takové strategie je opatrnost při výběru investičních nástrojů. Doporučil bych prostudovat finanční pozici společností, abyste zhodnotili jejich vyhlídky a vytvořili diverzifikované portfolio, které s největší pravděpodobností přinese stabilní, a co je nejdůležitější, předvídatelné výsledky.

Nákup akcií a podílových fondů poskytuje přístup ke stabilnímu příjmu s minimální investicí a pomáhá celkově snížit riziko.

Na akciovém trhu existují aktiva, jejichž ceny jsou doslova 5 rublů: mnoho fondů stanoví minimální vstupní částku a jsou vám k dispozici, pokud chcete začít s malými investicemi.

Mnozí mohou namítnout, že investování tak malých částek je zbytečné, protože nepovede k velkým ziskům. Samozřejmě to nepřinese miliony, ale dá vám to něco důležitějšího: znalosti, zkušenosti, disciplínu a plán.

Nebojte se vyzkoušet a prozkoumat svět investování. Stačí k tomu přistupovat moudře a střízlivě.

3 pravidla investování:

1. Čím vyšší výnos, tím vyšší riziko.

2. V investicích neexistují žádné záruky.

3. Investiční portfolio – veškerý majetek investora

Krátkodobé investice do cenných papírů jsou obvykle zaměřeny na dosažení zisku v blízké budoucnosti – do jednoho roku – a nabízejí řadu příležitostí pro rychlou ziskovost. Zkoumejte trendy na trhu, seznamte se se současnou pozicí společnosti a určitě zvažte likviditu.

Měna je důležitým finančním nástrojem a zde je důvod: přidání malého množství cizí měny do portfolia pomůže investorovi diverzifikovat jeho aktiva. Například americký nebo hongkongský dolar, dirham SAE nebo jüan jsou cizí měny, které lze zakoupit na moskevské burze.

Ve světle geopolitické nestability se doporučuje nakupovat různé měny v malých množstvích. Pokud máte úspory v rublech, investice do jedné měny s sebou nese riziko: rubl může oslabit a ekonomická situace v Rusku se může zhoršit.

Současné sankce navíc mohou vytvořit nedostatek dolaru na domácím trhu a v důsledku toho zvýšit jeho kurz vůči rublu.

Pro investora, který takovou změnu očekává, by se to mohlo ukázat jako výhodná investice.

Je však vhodné připomenout, že samotná měna, a to i zahraniční, je platebním prostředkem a nepřináší zisk. Navíc má tendenci kvůli inflaci znehodnocovat. Proto je moudré nejen převádět rubly na jüany, dolary nebo eura, ale také nakupovat aktiva v cizí měně. Letos s vysokými klíčovými sazbami můžete nakupovat dluhopisy spolehlivých emitentů s výnosem 3-7 % z vložených prostředků.

Investice v cizí měně jsou spojeny s riziky, jako jsou sankce a blokace. Některé banky mohou mít kvůli sankcím omezení na nákupy cizí měny. Pomáhám vypočítat finanční možnosti svých klientů a také zhodnotit situaci na devizovém trhu před převodem úspor v rublech.

Krátkodobé podnikové dluhopisové fondy

Dluhopisové fondy jsou portfolia podnikových dluhopisů, které jsou shromažďovány od různých společností z různých odvětví. Tato rozmanitost pomáhá diverzifikovat riziko a dosáhnout předvídatelného celkového výnosu. Tento typ investice je relativně bezpečný, zvláště pokud je zastoupen v široce diverzifikovaném portfoliu. Krátkodobý fond navíc poskytuje nízkou zranitelnost vůči změnám úrokových sazeb a má vysokou likviditu. Cenné papíry musí být dostatečně likvidní, aby je bylo možné v případě potřeby snadno prodat.

Bankovní vklady jsou považovány za jeden z nejspolehlivějších krátkodobých investičních nástrojů. Většina bank garantuje určité procento návratnosti vkladů a v případě potřeby je lze rychle vybrat.

Bankovní vklady však mohou mít nižší výnos než některé jiné investiční nástroje.

K přeměně získaných znalostí na dovednosti je nutná podpora. Všichni účastníci kurzu proto dostanou jako dárek předplatné Klubu hlav rodiny.

Jak a kam investovat peníze, abyste neprohráli a dosáhli svého cíle? Podrobně o tom mluvíme v mém workshopovém kurzu „Můj kapitál“

4 Září 2023 roku

Dlouhodobé investice jsou součástí strategického přístupu zaměřeného na dlouhodobý kapitálový růst po dobu 10 let.

Spořící účty

Spořící účty – finanční nástroje určené k akumulaci peněžních prostředků. Účelem těchto účtů je zachovat a navýšit kapitál po určitou dobu. Se spořicími účty mohou zákazníci provádět pravidelné platby nebo jednorázové příspěvky, které se budou kumulovat za určitou úrokovou sazbu. To je relevantní pro nákup nemovitostí, vzdělávání dětí nebo plánování důchodu. Pravděpodobnost ztráty kapitálu na spořicích účtech je nízká. Ale ziskovost může být také relativně nízká.

Výměna podílových fondů

Akciové a dluhopisové fondy jsou investiční fondy, které investují do cenných papírů různých společností. Investoři nakupují akcie fondů a prostředky z nich investují do majetku společností. V Rusku jsou hlavními druhy podílové fondy (podílové fondy) a podílové fondy obchodované na burze (BPIF). Fondy jsou spravovány investičními společnostmi a nabízejí různé investiční strategie a oblasti. BPIF se na rozdíl od podílových fondů obchodují na burze cenných papírů a mají pružnější strukturu.

Jako nástroj pasivního příjmu jsou podílové listy fondu obchodované na burze nástrojem kolektivního investování. Mohou to být cenné papíry, nemovitosti a další nástroje. Jednou z výhod burzovně obchodovaných podílových fondů je, že je lze na burze kdykoli nakupovat a prodávat. Je možné nakupovat akcie podílových fondů, které investují do různých aktiv, čímž je zajištěna diverzifikace portfolia.

Výborným řešením v roce 2023 by bylo investování ve formátu podílových fondů. Podílový fond je hotové diverzifikované portfolio cenných papírů spravované profesionály.

Investice do nemovitostí

Tento typ dlouhodobé investice má své výhody i nevýhody. Výhodou je potenciálně stabilní a pravidelný tok příjmů ze splátek nájemného a také možnost využít daňových odpočtů spojených s hypotékami a nákupy domů. Při prodeji nemovitosti budete mít možnost vydělat na zhodnocení a ještě předtím budete moci nemovitost použít jako aktivum do zástavy při přijímání úvěrů nebo dofinancování. Nevýhody zahrnují vysoké počáteční náklady na nákup nemovitosti a možné náklady na její údržbu a opravy, stejně jako nízká likvidita ve srovnání s instrumenty obchodovanými na burze, tedy potíže s rychlým prodejem aktiva v případě potřeby.

Než se rozhodnete investovat do nemovitosti, určitě zvažte výše uvedené faktory.

Do jaké nemovitosti je lepší investovat v roce 2023?

Doporučuji vám zvážit možnost nemovitosti, jako jsou skladové prostory. Růst online obchodování a tržišť v roce 2023 bude vyžadovat organizaci více skladů pro skladování zboží. Poptávka po skladových nemovitostech může vést ke zvýšení nájemného a nákladů na takové prostory. Investoři mohou zvážit nákup nebo výstavbu skladových komplexů nebo investici do akcií investičních fondů specializovaných na skladové nemovitosti.

Nezapomínejte ale, že situace na realitním trhu se může dramaticky změnit. Než se rozhodnete investovat do skladových nemovitostí, je důležité provést podrobnou analýzu trhu, posoudit konkurenci a poptávku v konkrétním regionu a také vzít v úvahu rizika spojená s možnými změnami trendů obchodu a logistiky.

Dluhopisové fondy

Chcete se přestat bát prudkých poklesů hodnoty aktiv? Zvyšte podíl svého portfolia vazby! Poskytují investorům přístup k diverzifikovanému portfoliu dluhopisů. Chcete-li snížit volatilitu (riziko, jak říkají také investoři), doporučuji investovat většinu svého portfolia do takových nástrojů.

Hlavní vlastnosti a výhody dluhopisových fondů:

1. Investujte do široké škály dluhopisůzastoupené různými emitenty s různou splatností a úvěrovým ratingem. To pomáhá snížit riziko, spojené s investicí do jedné konkrétní jednotky.

2. Spravováno zkušení profesionálovékteří provádějí analýzu trhu a pečlivě vybírají dluhopisy, které zařadí do portfolia. Sledují a pravidelně přeskupují portfolio v souladu s tržními podmínkami a cíli fondu.

3. Mít vysokou likviditu: To dává investorovi příležitost dostat se „na peníze“ kdykoli.

4. Umožňuje distribuovat investice do různé typy dluhopisů v souladu s aktuálními tržními podmínkami a úrokovými sazbami.

5. Takové fondy také mají rizika, například změny úrokových sazeb, kreditní riziko emitentů a změny cen dluhopisů na trhu. Proto je důležité tento typ investice před vstupem do obchodu pečlivě prostudovat a analyzovat.

6. Výnosy akciových fondů obvykle vyšší než výnosy dluhopisových fondů, zejména při specializaci na státní dluhopisy. Ale rizika spojená s dluhopisovými fondy jsou obecně nižší.

7. Dluhopisové fondy považovány za relativně stabilní, ale ani takto konzervativní investice nejsou bez rizik. Výnos a riziko by proto měly být vždy posuzovány v kontextu individuálních finančních cílů každého investora a tolerance rizika.

Skladem. Druhy akcií

akcie vám dá příležitost dosahovat vysokých zisků v dlouhodobém horizontu. Jejich vlastnictví vám umožňuje zapojit se do úspěchu a růstu společnosti. Jejich ceny se však mohou pod vlivem tržních faktorů výrazně lišit.

Investování do jednotlivých akcií může zahrnovat riziko ztráty. Pokud jste ochotni riskovat v naději na vysoké výnosy, je třeba zvážit několik aspektů:

1. Akciový trh může přinést dobré zisky, a to i s přihlédnutím k daním.

2. Cena se může výrazně zvýšit a někteří z nich také platí dividendy – část zisku společnosti.

3. Ceny může značně kolísat. Cena může například klesnout o 10 % za jeden den nebo vést k dlouhodobému poklesu ceny po mnoho měsíců nebo let.

4. V nestabilní situaci Na mezinárodním trhu je lepší alokovat malý podíl akcií ve svém investičním portfoliu.

růstové akcie

růstové akcie – Jedná se o cenné papíry společností, které jsou díky svému úspěšnému obchodnímu modelu schopny expandovat na trhu vysokou rychlostí a mohou dosáhnout rychlého růstu ceny svých aktiv.

Příkladem ruských růstových akcií jsou cenné papíry Yandex.

Ruské akcie

Hlavní trend roku 2023 – nákup ruských akcií za atraktivní ceny, stejně jako růst společností souvisejících s substitucí dovozu.

Sektor ropy a zemního plynu v čele s Gazpromem se cítí hůř než trh, protože v roce 2023 bude nadále negativně ovlivňován sankcemi, cenovými stropy a nejistými vyhlídkami na burzovní kotace surovin. A mezi firmami, které se přizpůsobily změnám trhu, vynikají akcie AFK Sistema, lesnického holdingu Segezha a akcie těžařské diamantové společnosti Alrosa.

Dividendové akcie – jedná se o akcie společností, které pravidelně vyplácejí svým akcionářům dividendy – pravidelné hotovostní platby stanovené vedením.

Dividendy jsou vypláceny ve formě hotovosti nebo dodatečných akcií společnosti. Výplata dividendy může probíhat čtvrtletně, ročně nebo podle jiného harmonogramu stanoveného společností.

Takové investice často přitahují dlouhodobé investory, protože nabízejí stabilní peněžní toky a malou volatilitu ve srovnání s růstovými akciemi.

Dividendy lze použít k příjmu pasivní příjem nebo reinvestice pro zvýšení velikosti vkladu. Jejich výplata není garantována a závisí na finanční situaci firmy a jejích rozhodnutích.

Nejlepší jsou akcie společností, které dlouho nezrušily výplatu dividend, například takové velké jako Lukoil, Transněft, MTS, Novatek a další.

O alternativní investice Už jsem o tom mluvil ve svém článku na blogu. Drahé kameny mají různé hodnoty: nejkvalitnější kameny jsou považovány za investiční kameny – jejich hodnota neklesá ani v obdobích ekonomických krizí. Růst jejich hodnoty není tak působivý jako dynamika finančních trhů, ale pokud již vaše portfolio obsahuje různá aktiva a chcete konzervativní investice, proč je nepřidat?

Nejvíce tekuté diamanty. Kameny jako smaragdy nebo rubíny mají odpovídajícím způsobem nižší likviditu.

Každá možnost má své pro a proti a výběr by měl vycházet z vašeho finančního cíle, tolerance rizika a investičních zkušeností. Před dlouhodobým investičním rozhodnutím se doporučuje provést důkladný průzkum a konzultovat s finančním poradcem odborné posouzení vašich finančních možností a pomoc při vypracování investičního plánu.

Pokud vás článek zaujal, pak bych byl vděčný za přihlášení k odběru mého kanálu TG „Finance with Alexey Rodin“, kde píšu o vědomém a odpovědném přístupu k financím.