O odborníkovi: Pavel Shishov, výkonný ředitel pro faktoring v Alfa Bank.

Na konci roku 2022 obsadila Alfa Bank druhé místo v Rusku, pokud jde o faktoringové portfolio a financování dodavatelského řetězce. Objem zákaznické podpory činil 792,2 miliardy RUB.

Stav trhu: rychlý růst a první recese

Ruský factoringový trh od roku 2017 rychle roste. Rychlý vzestup podpořily dvě složky. Za prvé, největší ropné společnosti sem přišly a „darovaly“ trhu stovky miliard rublů ve svém portfoliu. Za druhé, směr Supply Chain Finance – financování dodavatelského řetězce neboli agenturní faktoring – se aktivně vyvíjel.

Co je faktoring

Finanční služba vytvořená speciálně pro vypořádání s dodavateli a protistranami pomocí modelu odložené platby. Alternativa k úvěru. Faktoringové transakce se účastní tři strany: faktor (organizace poskytující faktoringové služby – banka nebo společnost), dodavatel a kupující.

Umožňuje kupujícímu obdržet zboží a zaplatit později, obvykle o několik měsíců později. Dodavatel okamžitě obdrží peníze od faktora. Provizi za služby faktora hradí kupující.

Faktoring se také používá k doplnění pracovního kapitálu a odstranění mezer v hotovosti.

Dříve faktory financovaly především pouze prodej. Agenturní faktoring umožnil financovat dodavatele klienta bez uzavření smlouvy s nimi. To otevřelo nové místo.

A nyní téměř třetinu ruského trhu zabírají ropné transakce, další čtvrtinu agenturní factoring a zbytek klasické factoringové financování obchodních společností.

Rok 2022 se stal krizovým rokem: poprvé za sedm let trh klesl o 5 %. Tato dynamika je spojena s narušením dodavatelských řetězců, stažením řady zahraničních společností z trhu, omezením odkladů a nahrazením faktoringu zvýhodněným úvěrováním. Nejtěžší to měli ti, kteří pracovali v segmentu SME. Odvětví závislá na dovozu si navíc vedla špatně, ale žádný kolaps nenastal. Přesto zůstávají hlavní rizika – logistika, sankce, pokles kupní síly obyvatelstva.

Zároveň se v roce 2022 výrazně zvýšil příjem z faktorů, tedy inkasovaná provize. Stalo se tak na pozadí prudkého zvýšení klíčové sazby. V důsledku toho se factoringové sazby zvýšily z obvyklých 8–9 na 25 % pro vysoce kvalitní dlužníky a na 35–40 % pro dlužníky z dalších pater. Ceny a konkurence jsou nyní zpět na úrovni z počátku roku 2022.

Jaké jsou vyhlídky agenturního faktoringu?

Specifikem ruského trhu, pokud vezmeme největší byznys, je masivní využívání agenturního factoringu. Zdá se, že SCF nikde jinde nerostla stejným tempem jako v Rusku. Dnes podíl agenturního factoringu dosahuje 26 % a bude se jen zvyšovat.

Faktem je, že SCF je pohodlný a flexibilní produkt. Představme si situaci: ve finančním vyjádření je výplata k datu, ale existuje mnoho možností, jak nakládat se stávajícími penězi společnosti, například výplatou mezd nebo dividend. Smlouva o faktoringu zastoupení s bankou umožní společnosti provádět platby protistranám a dodavatelům s faktorovými penězi a poté platbu kompenzovat v jakoukoli vhodnou dobu.

Proč nevyužít běžnou půjčku? Zde je na místě srovnání s návštěvou restaurace. Pokud si objednáte mnoho různých jídel, přinesou vám různé vidličky: na salát, na hlavní jídlo, na dezert atd. Všechna jídla můžete jíst jednou vidličkou, jen to bude nepohodlné. Totéž platí pro finanční nástroje. Obecně platí, že všechny potřeby podnikání lze pokrýt půjčkami, ale to není vždy výhodné nebo ziskové. Na nákup zařízení se tedy využívá leasing, na nemovitosti hypotéka, na modernizaci výroby investiční úvěr a na vypořádání s dodavateli a protistranami agenturní faktoring.

První transakce v tomto segmentu trhu se uskutečnily až v roce 2016. A v roce 2022 přesáhl objem financování tohoto produktu 1 bilion ₽. Agenturní factoring využívá 1,2 tisíce velkých společností, které provádějí platby desetitisícům dodavatelů a protistran. Více než 120 velkých a středních společností přitom denně svěřuje Alfa Bank platby svým dodavatelům v hodnotě miliard rublů.

Klíčové tržní ukazatele pro rok 2022

Portfolio: 1,43 bilionu ₽ (-5 %)

Výše vyplaceného financování: 5,81 bilionu ₽ (+0,04 %)

Počet klientů: 12 462 (+14 %)

Portfolio faktoringu agentur: 378,5 miliard RUB

Objem plateb za agent factoring: 1,06 bilionu ₽

Počet klientů pro agenturní factoringové produkty: 1187

Mezinárodní faktoring: pramínek jüanů a rupií

V roce 2020 dosáhl segment mezinárodního faktoringu v Rusku nové úrovně. Jeho objemy i podíl na trhu se téměř ztrojnásobily a celkové portfolio činilo desítky miliard rublů.

Významnou roli v tom sehrála Alfa Bank. Naše banka cílevědomě spolupracovala s největšími exportéry a importéry a jako první zavedla komplexní importní factoring s konverzí, zajištěním a přímým financováním nerezidentských dodavatelů. Tento produkt byl silně využíván jinými faktory.

Za poslední rok ale poptávka po mezinárodním faktoringu klesla a nabídek od bank bylo méně. V průběhu roku 2022 se kolegové z trhu zabývali zavedením volného oběhu měn spřátelených zemí – čínského jüanu a indických rupií.

Mnozí doufali, že se na nás do poloviny roku sesype vodopád mezinárodního faktoringu v těchto měnách, ale ve skutečnosti to vypadalo spíše jako tenký proud – a to pak jen pro pár hráčů.

Nyní jsou platby zavedeny, plynou volně, což opět otevírá cestu na mezinárodní trh.

Co se stane příště

Stav factoringového trhu je neoddělitelně spjat s ekonomickou situací v zemi. Toto spojení ale není přímé, ale vícesměrné.

Faktoring na jedné straně koreluje s obratem firem: čím méně dodávek a obchodní aktivity, tím méně faktoringu. Navíc všechny změny v obchodní činnosti se plně a velmi rychle projeví, protože factoring je produkt s krátkým obratem, v průměru do 90 dnů.

Na druhou stranu nedostatek likvidity nutí podniky hledat další příležitosti pro odložené platby a dodatečné prostředky na pokrytí rostoucí mezery v hotovosti. Například během pandemie vzrostla poptávka po faktoringu kvůli rozsáhlému nárůstu odložených plateb ze strany velkých společností.

Během následujících tří let se nahromaděný negativní efekt sankcí a nedostatku komodit rozhodně projeví. Je možná nová krize a pravděpodobně i velké bankroty. V takových podmínkách zaručeně vzroste poptávka po faktoringu kvůli obavám dodavatelů, kteří se budou chtít chránit před rizikem nezaplacení ze strany kupujících zboží.

Pokud jde o pozice hráčů na factoringovém trhu, zde se neočekávají žádné výrazné změny. Téměř všechny faktoringové společnosti jsou dceřinými společnostmi bank nebo samy zavedené banky. A v první dvacítce je nepravděpodobné, že se něco změní. Každý měl více či méně účinný model rizika, testovaný pandemií a dalšími krizemi v Rusku.

Trh se začne zotavovat v roce 2023 a očekává se, že další růst bude do 10 %.

Volkov, G. Yu. Současný stav a vyhlídky rozvoje faktoringu v Rusku / G. Yu. Volkov, A. A. Maksimentsev. — Text: bezprostřední // Mladý vědec. — 2021. — Č. 17 (359). — S. 88-91. — URL: https://moluch.ru/archive/359/80224/ (datum přístupu: 14.10.2023).

Tento článek analyzuje ruský factoringový trh ke konci roku 2020 a zkoumá hlavní směry a trendy ve vývoji factoringové formy financování v současné fázi vývoje světové ekonomiky.

Klíčová slova: faktoring, factoringové portfolio, pohledávky, digitalizace factoringových transakcí.

Tento článek analyzuje ruský factoringový trh ke konci roku 2020, zvažuje hlavní směry a trendy ve vývoji factoringové formy financování v současné fázi vývoje světové ekonomiky.

Klíčová slova: faktoring, factoringové portfolio, pohledávky, digitalizace factoringových transakcí.

V moderních podmínkách globálního ekonomického rozvoje potřebují prodejci zboží a služeb stále více poskytovat svým zákazníkům obchodní úvěry, splátkové kalendáře nebo odložené platby. Tento trend je spojen s neschopností některých klientů okamžitě a v plné výši zaplatit drahý produkt nebo službu. Dodavatel se v tomto ohledu potýká s problémem spojeným s nedostatkem financí po dobu odkladu poskytnutého kupujícímu. Taková forma financování, jako je faktoring, nám umožňuje řešit tyto typy problémů.

Factoring je komplex finančních služeb pro správu pohledávek, který poskytuje specializovaná factoringová společnost výměnou za postoupení dluhových závazků. Faktoring lze považovat za skutečnou alternativu k úvěru, která umožňuje společnosti včas doplňovat provozní kapitál a udržovat správnou úroveň ekonomické aktivity.

Nejčastěji se k faktoringu uchylují malé a střední podniky, které jsou v raných fázích svého rozvoje, protože velké organizace mají zřídkakdy problémy s financováním po dobu odložené platby poskytnuté kupujícímu. Velké společnosti navíc zpravidla mají ve svých řadách specialisty, jejichž úkolem je analyzovat a řídit rizika, včetně správy pohledávek, což je v konečném důsledku stojí méně než využití faktoringu.

Faktoring má pozitivní dopad na ekonomické ukazatele: zvyšují se ukazatele likvidity, snižuje se průměrná výše pohledávek a zkracuje se doba jejich obratu a zkracuje se finanční cyklus. Také náklady na faktoring jsou plně zahrnuty do nákladové ceny, což vede ke snížení základu daně pro daň z příjmů.

V současné době roste obliba factoringových služeb po celém světě: počet factoringových společností se jen za posledních 7 let zvýšil čtyřnásobně a celkový objem celosvětového factoringového trhu může podle Adroit Market Research dosáhnout 4 bilionu dolarů 2025.

V Rusku také roste obliba faktoringové formy financování.

Obzvláště rychlý růst vykázal faktoring v období 2016–2017, a to o 41 % oproti předchozímu roku. Hlavní podíl na rozvoji trhu tehdy měly společnosti zabývající se velkoobchodním prodejem v podnikovém sektoru ekonomiky.

![Dynamika factoringového trhu v Rusku [1]](https://moluch.ru/blmcbn/80224/80224.001.png)

Rýže. 1. Dynamika factoringového trhu v Rusku [1]

Pokud mluvíme o moderní realitě rozvoje faktoringu, pak i přes pandemii koronaviru, která vedla k uzavření mnoha výrobních zařízení a poklesu ekonomiky jako celku, se toto odvětví na ruském trhu cítilo docela pohodlně.

Ruský factoringový trh tak skončil rok 2020 znatelně lépe, než byly původní prognózy: objem zaplaceného financování za 12 měsíců. činil 3,87 bilionu. rub., čímž se zvýší o 755 miliard rublů. nebo 24 % po nárůstu o 18 % o rok dříve. Celkové portfolio vzrostlo o 37 % oproti 32 % v roce 2019, což na konci roku 2020 činilo 1,1 bilionu. třít.

Factoringové portfolio nadále roste rychleji než ostatní segmenty podnikového financování, včetně úvěrů pro malé a střední podniky. Počet aktivních factoringových klientů se tak i přes ekonomický útlum v roce 2020 zvýšil o 13 % na 9 357, přičemž podíl malých a středních podniků na klientské základně trhu tvořil více než 61 % všech uzavřených obchodů.

Также необходимо особо выделить продолжившуюся в 2020 г. тенденцию укрупнения сделок: средняя сумма сделки увеличилась на 24 % — с 279 тыс. до 343 тыс. руб.

Nárůst objemu factoringového financování na ruském trhu na konci roku 2020 byl z velké části způsoben prodloužením podmínek vypořádání mezi protistranami, spojeným s poklesem výnosů a neschopností dlužníků rychle a včas splatit své závazky. Svědčí o tom nárůst splatných účtů v roce 2020 o 11,5 bilionu. třít. (o 22 %). Můžeme tedy konstatovat, že factoringový trh se stal jedním z mála příjemců pandemie koronaviru.

Při analýze struktury faktorových portfolií na konci roku 2020 lze zaznamenat nárůst podílu aktiv bez regresních smluv na 78,7 % (v roce 2019 – 76,8 %) a pokles financování s regresem na 17,3 % (v r. 2019 – 22,3 %). Tato skutečnost svědčila o touze dodavatelů zcela se zbavit rizika nesplácení kupujícího v krizových podmínkách. Oproti negativním prognózám se celkový objem portfolia mezinárodních transakcí zvýšil na 4 % (2019 % v roce 0,8).

Podle získaných údajů o odvětvové struktuře portfolií faktorových firem je největší objem úvěrového rizika v roce 2020 stále soustředěn v těžebním sektoru (121 mld. RUB). Za zmínku také stojí prudký nárůst portfolia (z 33 na 105 miliard rublů) ve výrobě strojů a zařízení, chemikálií a petrochemie (z 30 na 93 miliard rublů).

V tabulce níže jsme zohlednili dynamiku a objem oborového factoringového portfolia na konci roku 2020.

Objem a dynamika faktoringu podle odvětví [5]

Je třeba také poznamenat, že největší počet klientů je soustředěn v sektoru obchodu s potravinami (927 společností oproti 859 v roce 2019), nepotravinářského zboží (791 oproti 588) a stavebnictví (519 oproti 252).

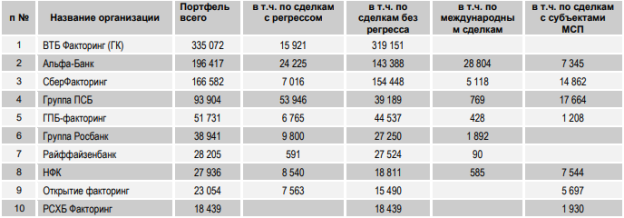

Podle finančních úřadů vykázaly faktoringové společnosti na konci roku 2020 příjem ve výši 58,6 miliardy rublů, což je o 8 % více než v roce 2019. Polovina všech příjmů pocházela z VTB Factoringu, který je lídrem trhu.

Factoringové portfolio k 31.12.2020 [1]

Poptávka po factoringových službách bude podle odborníků v roce 2021 nadále aktivně růst. Účastníci trhu očekávají, že celkové portfolio ruského factoringu vzroste do roku 2022 o 27 % a dosáhne 1,4 bilionu. třít. Ve světle krizové situace, která se na trhu během pandemie rozvinula, vidí mnoho faktorů velký potenciál rozvoje.

Z našeho pohledu mezi určující důvody stimulující progresivní růst agregátní poptávky po faktoringu patří:

- Dostupné náklady na factoringové financování ve srovnání s úvěry. Někteří účastníci factoringového trhu v roce 2019 snížili sazby na 9 % ročně;

- dostupnost státní podpory exportního faktoringu, jakož i zrušení moratoria na bankrot v roce 2020 a zvýšení odložených plateb na 120–180 dní;

- Digitalizace factoringu a zvýšená konkurence mezi faktory, což má vliv i na snižování cen služeb.

S přihlédnutím k realitě postindustriální ekonomiky je v současné době kladen zvláštní důraz na rozvoj služeb elektronického faktoringu.

Díky významným vládním investicím do digitalizace ekonomiky si online factoringové platformy rychle získávají oblibu mezi podnikateli. Díky jejich použití se výrazně zjednoduší proces uzavření a realizace transakce – klientovi stačí přístup k internetu a elektronický podpis. Jednou z nejoblíbenějších factoringových platforem v Ruské federaci je FactorPlat, která byla použita k financování 2018 milionu dodávek v roce 1 oproti 546 tisícům transakcí v roce 2017.

Kromě online platforem může internet nabídnout faktorům celé archivy podrobných informací o mnoha velkých podnicích, což umožňuje provádět scoring (posouzení potenciálních klientů) ještě předtím, než klient kontaktuje faktorovou firmu. Vytváření a rozšiřování takových databází výrazně sníží jak časové, tak finanční náklady faktorů na posuzování jejich potenciálních klientů, což může v konečném důsledku vést k ještě většímu zlevnění poskytovaných factoringových služeb.

Při analýze ruského factoringového trhu a stanovení vyhlídek jeho rozvoje je třeba vzít v úvahu skutečnost, že ve srovnání s vyspělými zeměmi Evropy a USA je factoringový trh v Rusku v počáteční fázi svého rozvoje. Podle našeho názoru lze identifikovat následující faktory, které negativně ovlivňují vývoj factoringu v Ruské federaci:

1) Nízká finanční gramotnost podnikatelů;

2) Vysoký stupeň řízení a vnitrozemských rizik;

3) nedostatečná úvěrová historie faktorových firem;

4) Nedokonalost ruské legislativy.

Kromě toho bychom neměli zapomínat na tak důležitý faktor, jako je výše úrokových sazeb v zemi. S přihlédnutím ke zvýšení klíčové sazby na 4,5 % 19. března 2021 a také rétorice centrální banky ohledně zpřísňování měnové politiky lze hovořit o možném snížení poptávky po vypůjčených prostředcích obecně a zohlednění konkrétní.

Tato skutečnost však podle našeho názoru pravděpodobně nebude mít významný vliv na vývoj ruského factoringového trhu – v nejhorším případě dojde k mírnému snížení tempa růstu uzavřených obchodů, což obecně neovlivní rozvoj tohoto odvětví.

Mnoho společností tak v roce 2020 dokázalo ocenit výhody faktoringu a je nepravděpodobné, že by tento typ financování opustily. Trh bude v příštích letech podpořen dalším nárůstem průměrné velikosti a dodacích lhůt, zrychlením digitalizace podnikání a zvýšeným pronikáním factoringu do segmentu SME.

- Asociace faktoringových společností (AFC) // Informační přehled factoringového trhu na základě výsledků roku 2020 // Režim přístupu: https://asfact.ru/wp-content/uploads/2021/02/AFC-Y2020_open.pdf

- Bakirova N. V. et al. Faktoring jako metoda řízení finančních rizik v současné fázi vývoje ruské ekonomiky //Sochi Journal of Economy. – 2019. – T. 13. – Ne. 2. – s. 109–118.

- Vlasova Yu. A., Shchukina V. I. Rozvoj elektronického faktoringu v Rusku // Edited by Dr. Tech. věd, prof. VE Grineva. — str. 88.

- Petrenko A. S., Melnikova I. M. Vyhlídky rozvoje faktoringu v Ruské federaci // Bulletin IMSIT. – 2020. – Ne. 2. – s. 65–67.

- Ryshkov D., Doronkin M. – Factoring v Rusku Společný projekt NKR a Asociace faktoringových společností (AFK) // Režim přístupu: https://asfact.ru/wp-content/uploads/2021/03/NCR_Factoring_Mar2021. pdf

Základní pojmy (vygenerováno automaticky): pohledávky, ruský factoringový trh, factoring, Rusko, factoringové portfolio, světová ekonomika, plný objem, ruský trh, celkové portfolio, factoringové financování.